文章目录[+]

来源:华尔街见闻

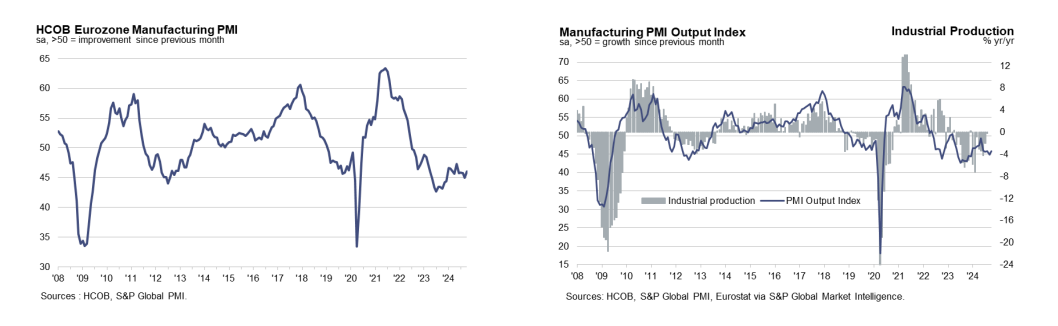

欧元区制造业PMI终值46.0,较上月小幅上升,但仍处于萎缩区间,商品生产经济健康状况连续第28个月恶化,是自1997年首次收集调查数据以来最长的衰退期;德国PMI终值小幅上升,法国制造业PMI终值下降。

受最大的两个经济体德国和法国的严重拖累,欧元区10月制造业表现疲软,但萎缩速度有所放缓。

11月4日,S&P Global与汉堡商业银行 (HCOB) 公布10月PMI终值,其中,欧元区制造业PMI终值46.0,较初值的45.9小幅上修0.1个百分点;德国制造业PMI为43.0,较初值42.6上修0.4个百分点;法国制造业PMI为44.5,与初值44.5持平。

欧元区制造业持续萎缩,商业信心降至一年来最低点

欧元区制造业的低迷略有缓解,但制造业PMI仍处于萎缩区间,商品生产经济健康状况连续第28个月恶化,是自1997年首次收集调查数据以来最长的衰退期。

制造业PMI为46.0,较初值45.9小幅上修0.1个百分点,高于前值45.0,创5个月新高;

制造业PMI产出指数为45.8,高于前值44.9,创2个月新高。

数据显示,尽管欧元区生产、销售和就业方面的萎缩有所缓解,但下降趋势依旧。欧元区10月份产量连续第19个月下降,新订单的大幅下降限制了产出,导致劳动力数量进一步减少。

商业信心下滑至一年来的最低点,采购材料的库存下降速度也异常之快,分析认为,这与企业在2021年和2022年以前所未有的规模购买和储存材料和中间产品有关。

分析指出,欧元区制造业继续受到德国和法国拖累,这两个经济体的收缩仍然很严重。其他国家中,奥地利的下降速度最快,指数跌至10个月以来的最低点。意大利和荷兰的情况略有恶化,但爱尔兰工厂的情况再次好转,希腊继续表现出韧性。此外,表现最好的国家为西班牙,该国工业状况实现了自2022年2月以来最快的改善。

汉堡商业银行首席经济学家Cyrus de la Rubia表示:

“这些数据中有一个好消息:10 月份制造业的衰退没有进一步加深,产量下降的速度比上个月慢,新订单下降幅度也较小。根据我们的GDP预测,第四季度工业产出可能会萎缩0.1%。

行业环境仍然通货紧缩,这对采购部门来说是个好消息,但似乎企业被迫将相应的降价全部转嫁给客户,这表明竞争激烈,给企业的利润率带来压力。”

另外,降息方面,欧洲央行计划在12月进一步降息,HCOB Economics预计2024年欧元区将再降息一次。

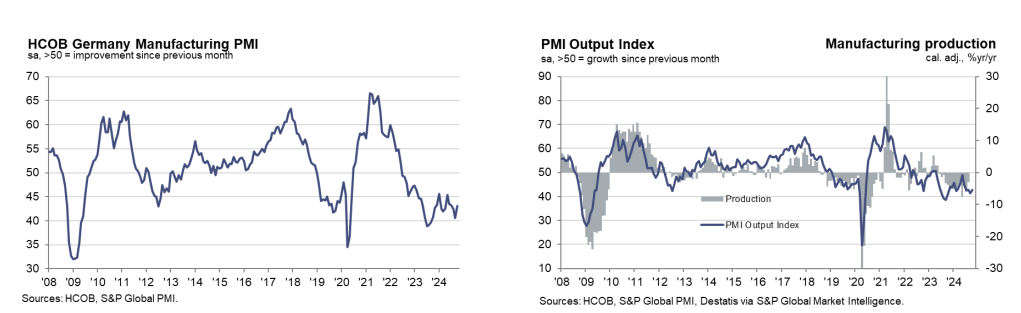

德国PMI小幅上升,但前景依然黯淡

随着产出和新订单降幅减缓,德国10月份PMI较9月创下的12个月低点小幅上升:

制造业PMI为43.0,较初值42.6上修0.4个百分点,高于前值40.6,创3个月新高;

制造业PMI产出指数为42.8,高于前值41.3,创2个月新高。

不过,制造业PMI仍远低于荣枯线50.0的水平,表明该行业正持续快速萎缩。产出有所下降,延续了过去一年半的趋势,但产出、新订单、就业和库环比降幅放缓,商业信心略有好转。

不过,制造商已经连续第16个月裁员,裁员速度达2020年8月以来第二快。此前,华尔街见闻的文章提到,大众汽车公司正在讨论关闭三家工厂和大规模裁员。

展望未来,由于经济和政治不确定性以及对汽车和建筑行业的担忧打压了信心,德国制造商对未来12个月的产出前景仍持悲观态度,但较9月份的预期略有改善。

汉堡商业银行初级经济学家Jonas Feldhusen评论称:

“10 月份德国工业的情绪仍然低迷。然而,有迹象表明经济可能已经触底。尽管10月份总体PMI仍处于衰退区域,但它显示出从非常低的水平略有改善。然而,在解释这些数值时需要谨慎,因为这毕竟只是一个月的改善。”

分析认为,货币政策环境可能是制造业的一线希望,这些措施可以缓解融资压力并支持出口导向型德国工业部门的需求。然而,他也提醒道,只要德国的结构性问题持续存在,前景就依然黯淡,这是因为企业将继续面对投资确定性不足、能源成本高、外部竞争激烈和需求疲软。

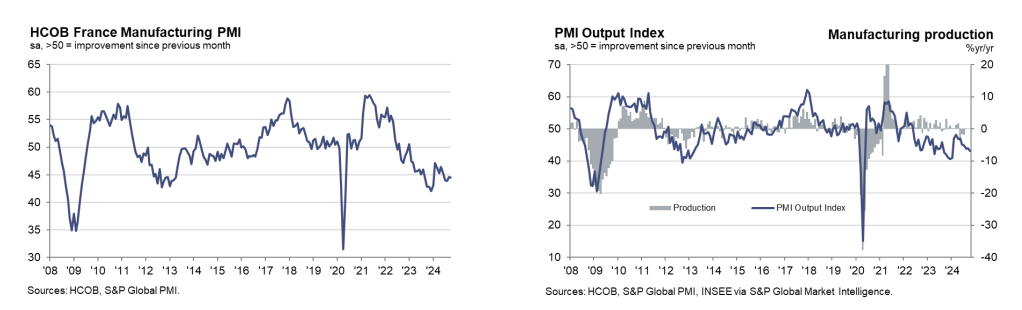

法国新订单量大幅萎缩,产出下降速度创1月以来最快

受海外需求大幅减弱等因素影响,法国新订单加速下降,导致产出以1月以来最快的速度下降,法国制造业继续面临挑战。

制造业PMI为44.5,与初值44.5持平,略低于前值44.6;

制造业PMI产出指数为42.8,高于前值41.3,创2个月新高。

法国10月PMI仍低于50.0的荣枯线,显示出其工业部门的低迷仍在继续。然而,分析预计,法国产出收缩趋势将将在未来12个月内持续,未来产出预期达到一年来最悲观的水平,预计产量萎缩的公司比例为36%,远高于预计产量扩张的公司21%的比例。

汉堡商业银行经济学家Tariq Kamal Chaudhry评论称:

“法国制造业仍深陷危机。中间产品和资本产品生产商报告产量下降,而只有消费品行业略有回升,这种有限增长并没有带来多少缓解,因为整个工业表现继续下滑,凸显了法国制造业持续承受的压力。前景依然黯淡,没有出现上升迹象。

订单量指数,尤其是来自国际客户的订单量指数,已经跌至令人不安的水平。报告显示,地缘政治紧张局势和全球经济放缓严重影响了国际销售。在国内方面,谨慎的消费支出和陷入困境的建筑业进一步抑制了需求。作为回应,公司正在缩减员工数量,对未来一年的前景越来越悲观。”

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。